Queridos nietos,

¿Y cómo seguiré mis progresos?

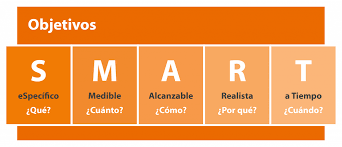

Llegados a este punto veo esencial mirar de reojo el corto plazo para ser capaz de evaluar si lo tengo todo bajo control o no, y para ello es necesario establecer pequeños objetivos, ambiciosos pero asumibles, con el fin de ir midiendo nuestro progreso. Sobra decirlo, pero de no ser ambiciosos, por mi forma de ser, podrían ser tan fácilmente superables que podría tender al aburrimiento y desmotivación, y por contra, si no son asumibles, podría ser irritable perseguir un imposible y también podría caer en la desmotivación. Un buen objetivo debería poder defirnirse con el acrónimo S.M.A.R.T (inteligente en inglés):

En el comienzo, cuando expuse mi despertar, resumía mi objetivo último en “ser rentista y no tener la necesidad de trabajar hasta los 67 o más”, pero esto es un objetivo tan amplio que no permite medirlo, y tan lejano que no permite auto-motivarse, por lo que para mi cordura, me veo en la necesidad de plantearme mini retos que pueda ir comprobando frecuentemente, preferiblemente antes de los 60.

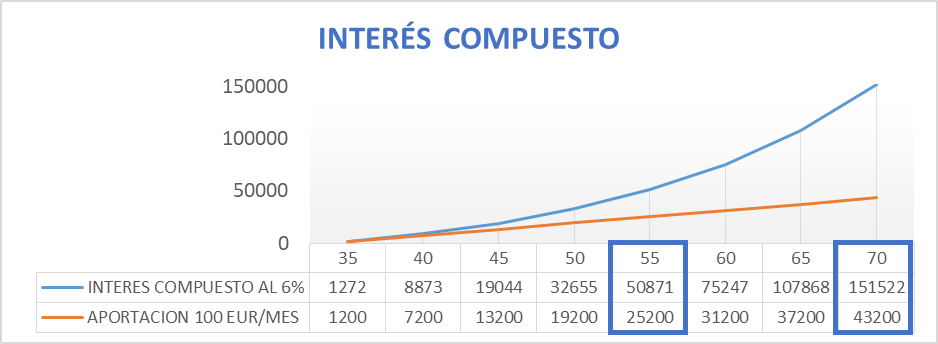

El primer objetivo que me marco es el buscar la capacidad de medir la evolución de mi patrimonio una vez se someta al “interés compuesto”, concepto al que era totalmente ajeno hasta curiosear y empezar a formarme. Hay mil calculadoras en internet que dan el dato de cuánto crecerá un dinero “x”, a un interés “i”, en “t” años, pero el resultado es tan bonito que para creerlo tuve que ir a un excel propio para calcularlo yo mismo y trastear con distintas opciones, de hecho, creo que es el ejercicio más explícito para vislumbrar a dónde puede llevarnos este camino. Que no se enseñe en las escuelas me da una pista de las intenciones de nuestros gobernantes.

Considero para mi prueba de fe una cantidad de aporte teórico mensual de 100 euros (1200 euros al año invertidos) y con un interés del 6% (la media anualizada es un 8%, pero seré ultraconservador y descontaré un 2% en concepto de comisiones, no descuento los impuestos ya que para ver la diferencia es suficiente). La línea naranja es el acumulado de lo invertido y la azul, aplicando el interés compuesto, es decir, reinvirtiendo los intereses generados. El resultado obtenido es que a los 20 años se duplica la cantidad invertida y a los 35 años se triplica holgadamente!

Esta estrategia de inversión en donde aporto una cantidad y me olvido, será una de las que use, y para poder valorarla individualmente, hay que conocer qué se puede esperar de ella ya que hay varias formas de llevarla a cabo. La primera que es la que yo he elegido, es crearme mi propia cartera de fondos indexados, elegidos de tal forma que abarque la mayor parte de los mercados mundiales. Las normas académicas hablan que tengo que autodefinirme un perfil de riesgo (no es más que decidir cuánta volatilidad quiero asumir y aumentar o reducir el porcentaje de renta fija). Una regla muy usada es la regla del 120, es decir, restar a 120 mi edad, y el resultado es el % de renta variable que podría ser coherente invertir y su complementario hasta el 100%, en renta fija, de esta forma, a medida que voy cumpliendo años, me vería dirigido a reducir la renta variable en favor de la fija. En mi caso, el primer año debería configurar un 85% renta variable (120 - 35 años que tengo) y 15% renta fija; el segundo año 84% variable / 16% fija, al tercero 83% variable / 17% fija y así progresivamente hasta llegar por ejemplo a los 70 años, donde configuraría 50% variable / 50% fija. Esto es una aproximación muy vaga, ya que hay muchos factores que me pueden animar a pasar de esta teoría, entre ellos mi propia tolerancia al riesgo, cómo de estable sean mis ingresos, situación personal, etc..

Otra estrategia de usar fondos es delegar lo anterior, se llaman robo advisors y como te hacen todo el trabajo, las comisiones son mayores. Esta opción es más cara, y menos divertida, a mí no me gusta pagar de más y lo que quiero precisamente es aprender a gestionar mi dinero, y no delegarlo, asique esta opción no es para mi (al menos, de momento).

La tercera estrategia que me podría plantear, es pasar de hacerme una cartera con varios fondos, y comprar un sólo fondo que abarque todo el mundo. Esta opción requiere estar invertido sólo en una gestora, con lo que no estaría diversificando y aunque sería muy difícil que quebrase, prefiero tener los huevos en varias cestas que sólo en una, además al abarcar tanto, obviaría partes del mercado, y no me interesa, también la descarto (de momento).

Resumo, para cumplir con mi estrategia a largo plazo, decido aportar una parte de mis ingresos a fondos de inversión indexados, que repliquen el mercado que yo elija, que no lo gestione nadie y que me salga barato en comisiones. Soy consciente que esto llevará cierto trabajo de ajuste de cantidades al menos una vez al año, es decir, rebalancear los fondos para controlar que estén en la proporción que yo quiero, y lo más importante, soy consciente que me voy a equivocar, elegir gestora, elegir fondo, elegir broker o malentender comisiones, entre otras, pero lo asumo con gusto y es por eso que cuanto antes empiece, mejor. Al principio, las cantidades serán pequeñas y en consecuencia, los errores costarían poco dinero,pero lo veo como un coste en formación.

Dicho esto, compongo mi cartera de la siguiente forma:

Estados Unidos = 45%

AMUNDI INDEX MSCI WORLD AE CAP - LU0996182563 (comisión 0.3%)

AMUNDI INDEX S&P 500 AE CAP - LU0996179007 (comisión 0.3%)

T.ROWE US SMALLER COMPANIES EQUITY FUND A (EUR) - LU0918140210 (comisión 1.71%)

Asia = 15%

AMUNDI INDEX MSCI JAPAN AE CAP - LU0996180864 (comisión 0.29%)

AMUNDI INDEX MSCI EMERGING MARKETS AE CAP - LU0996177134 (comisión 0.45%)

Europa = 20%

AMUNDI INDEX MSCI EUROPE AE CAP - LU0389811885 (comisión 0.3%)

AMUNDI INDEX J.P. MORGAN EMU GOVIES IG AE CAP - LU1050470373 (comisión 0.35%)

Temático = Salud 20%

CANDRIAM EQUITIES L BIOTECHNOLOGY C CAP - LU0108459040 (comisión 1.88%)

Comisión media sin ponderar = 0.6975 %

Tomaré como referencia el MSCI ACWI que engloba tanto mercados emergentes como desarrollados, cuya media anualizada de los últimos 35 años es del 8.14%:

https://formacionfinanzas.com/wp-content/uploads/2020/12/msci-world.png

A este rendimiento descontaré las comisiones estimadas del 0.7%, es decir, mi rendimiento referencia será del 7.5% (8.14% de la media del mercado - 0.7% en comisiones) y me auto exigiré un 3% de recompensa, aproximadamente esta es la inflación media histórica, por lo que este valor marcará, al menos, el mínimo para conservar mi poder adquisitivo.

El objetivo será, por tanto, conseguir una rentabilidad anual mínima del 10.5 % que iré controlando trimestralmente, sin olvidar (en los tiempos malos) que me comparo con una media anualizada, lo que significa que un año o 2 o 3 puede ir peor y me puede tocar ver como baja mi capital, pero no sería motivo para cambiar la estrategia, no obstante sí que estaré atento a los trimestrales por si tuviera que hacer ajustes.

Presentada y desglosada mi primera estrategia de inversión, llega el turno de hablar de la segunda y más importante, ya que he decidido que sea el pilar fundamental. Esta estrategia como ya se ha hablado, es por dividendos, es decir, poseer una parte de un negocio y que me reporte parte de sus beneficios. Aquí lo que me interesa es que vayan cubriendo los gastos familiares anuales de forma paulatina, por lo que, al contrario que con los fondos, me despreocuparé del crecimiento patrimonial y valoraré el porcentaje de gastos cubiertos por los dividendos, lo que llamaré “% IF” (Independiente Financiero).

En esta estrategia, mi reflexión es la siguiente, quiero tener una renta pero no considero que sea inteligente recibirla de una sóla fuente (¿pensiones?), o dos, o tres, me explico, si me deben 1000 euros, prefiero que me deban 100 euros 10 amigos, que los 1000 euros sólo 1 amigo, y mucho mejor si me deben 10 euros 100 amigos, creo que es obvio, si un amigo falla, perderé 10 euros o un 1% de esos 1000 euros, si falla el amigo que me debe todo, pierdo el 100%. Llevado a los dividendos, me siento más cómodo si las rentas de las que depende mi retiro me las proporcionan muchas empresas que si sólo dependen de un puñado, pues un recorte o suspensión de dividendo o incluso la quiebra de una empresa, podría suponer una reducción severa de mi renta, asique como primera barrera de protección no me preocupa tener muchas empresas, por ejemplo, si tengo que decidir entre dos grandes competidores, McDonalds y Burger King (Restaurant Brands), participo en las dos 2 siempre que sea viable. Esta visión de la diversificación se debe a que asumo que me equivocaré y elegiré empresas que no debería, pero tengo que darme el margen de aprender a analizar negocios y no sería posible si no empiezo o si sólo me dedico a analizar mis compras sin llegar a tomar posiciones nunca, lo llaman parálisis por análisis.

Otro punto clave que asumo como parte de mi ignorancia es mi incapacidad de determinar si una empresa está cara o barata a su precio actual, es por eso que mi intención es la de usar dos referencias: el yield o rendimiento por dividendo, éste debe estar en su nivel máximo histórico y su media móvil de largo plazo, ésta debe ser superior a su precio. La combinación de estas dos triquiñuelas no me dirá si estoy en el precio justo o no, pero al menos, me dirá que estoy por debajo de su precio histórico, y como referencia es bastante buena.

Por lo tanto, pese a que empiece mi andadura con una muy escasa/nula habilidad para identificar buenos negocios, usaré estas 2 reglas que promueven los grandes inversores: comprar buenos negocios + comprar a buenos precios y para ello necesitaré paciencia para esperar bajadas y esfuerzo para aprender a hacer análisis fundamentales.

Tras estas reflexiones sobre mi visión de los dividendos, consulto a mi excel con qué edad llegaré a ese 100 % IF más un margen, y para mi sorpresa, no llegaré nunca. La explicación es sencilla, en el cálculo de la tabla inferior hay dos variables: % IF = Dividendos anuales / Gastos anuales, por tanto mis consideraciones iniciales fueron:

Gastos anuales = los incremento al mismo 3% de la inflación ya que es lógico pensar que si sube la vida, mis gastos también lo hagan, y creo que sería un error no tener en cuenta este incremento y falsearía mis estimaciones.

Dividendos anuales = he usado para el cálculo como cantidad inicial mis ahorros, como aporte anual el 40% de mis ingresos y como rentabilidad un muy conservador 3%, que viene del 4% histórico y descontando los impuestos de estados unidos (-15%), que sería mi neto recibido. No tengo en cuenta los de España ya que aún no ha salido de mi bolsillo y sirve para seguir componiendo hasta que rinda cuentas con Hacienda, y aunque haya otros países que no tengan de origen, mi grueso será USA, asique lo tengo en cuenta como caso más desfavorable.

https://pbs.twimg.com/media/Ec92ITrWAAAphPL.png

Dicho esto y volviendo a mi excel traidor, su aspecto es el siguiente:

Puede que me haya pasado en exceso siendo conservador y tampoco esté reflejando un futuro realista, puede que un rendimiento más aceptable sea un 4% (5% que exija - 15% de impuestos USA = 4.2%), al fin y al cabo, la media histórica es la de un índice, por lo que computan todas las empresas, caras y baratas, pero como yo sólo seleccionaré las que me interesen, debería mejorar fácilmente el rendimiento medio, y por otro lado, los aportes anuales los he mantenido constantes cada año, no es del todo correcto ya que lo normal sería ir aportando más a medida que aumente el sueldo, pero esto no es seguro asique opto por el peor caso, que es no incrementar los aportes:

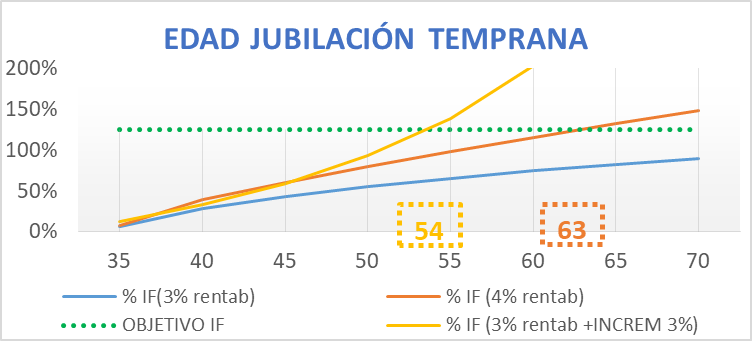

Con este ajuste, a los 63 años tendría unos ingresos por dividendos tales que cubriría los gastos con un margen de seguridad del 25%. No obstante, esta gráfica tiene el aspecto casi lineal en lugar de exponencial como la calculada con el interés compuesto, esto se debe a que el rendimiento ha permanecido constante al 3 y al 4 % respectivamente, y esto no es del todo correcto, ya que las empresas acostumbran a incrementarlo, cada una en la medida que considera, unas a más del 10%, otras al 7%, otras no lo suben y otras lo recortan o suspenden, por lo que un incremento coherente y conservador sería la propia inflación.

Se incorpora la situación de rendimiento por dividendo del 3% con un incremento anual del 3% y ahora si tiene el aspecto exponencial típico del interés compuesto:

Bajo la hipótesis anterior, mi excel me dice que a los 54 años estaré en condiciones de no depender de un salario “formal”, esto serían 13 años antes de lo exigido actualmente por el sistema tradicional de pensiones, si no vuelve a cambiar.

Los datos que arroja este cálculo, conscientemente conservador, son los que tomaré como objetivos anuales durante los siguientes 10 años, ya que no le veo sentido avanzar más y dudo que no tenga que reajustar a mitad de camino, pero de momento y por al menos 5 años, queda así:

En resumen, me propongo los siguientes objetivos para ir controlando mis inversiones:

Objetivo Cartera de Fondos: Rentabilidad >= 10.5% de incremento de capital

Objetivo Cartera de acciones por dividendos: % IF >= 5% de incremento anual

Objetivo educación: leer 1 libro al trimestre de educación financiera

Mi idea es combinar libros sobre valoración de empresas con libros de cultura financiera, y en este segundo grupo incluyo libros que me aporten conocimiento desde finanzas personales hasta psicología, pasando por macroeconomía o historia económica.

No veo necesario incluir un objetivo de aportes o gastos, ya que está implícito en las rentabilidades estimadas, y será motivo de análisis en caso de no cumplir objetivos. Si por el contrario, los objetivos se cumplen de forma holgada, me plantearé ajustarlos.

Nota: sin ser una recomendación, ya indiqué que no es mi juego, animo a revisar la sección "mis lecturas" como primera parada de un camino personal para el que nadie nos prepara. No sólo conviene encontrar respuestas a las inquietudes que nos surgirán al salir de lo pre-establecido sino que es imprescidible aprender a formularse las preguntas adecuadas, y por lo que estoy viviendo, esto sólo llega con formación, y se acelera con curiosidad. Leer, pensar y criticar son las mejores herramientas que te puedo presentar.

Citas que me hicieron reflexionar:

“El interés compuesto es la octava maravilla del mundo. Aquel que lo entiende, gana con él, aquel que no, lo termina pagando” - Albert Einstein

“El interés compuesto es la fuerza más poderosa del universo” - Winston Churchill

“La diversificación es una protección contra la ignorancia, tiene muy poco sentido para aquellos que saben lo que estan haciendo” - Warren Buffet

"Que cometan ellos los errores. Y cuando el enemigo está cometiendo errores, no lo interrumpáis."

"Una vez tomé una decisión basada en el dinero y juré no volver a hacerlo nunca."

- Billy Beane - Moneyball

No hay comentarios:

Publicar un comentario